08.02.2021 – zuletzt aktualisiert am: 20.12.2023

Strafen bei Steuerhinterziehung – Diese Konsequenzen drohen

Steuerhinterziehung ist kein Kavaliersdelikt. Wer seine Steuern nicht ordnungsgemäß entrichtet oder falsche Angaben macht, muss mit einer Strafe rechnen. Doch was genau ist eine Steuerhinterziehung? Welche Konsequenzen drohen Steuersündern und auf welche Weise wird dies geahndet? Dieser Artikel fasst alles Wissenswerte rund um das Thema „Steuerhinterziehung“ zusammen.

Was ist eine Steuerhinterziehung?

Der Begriff der Steuerhinterziehung ist in § 370 Abgabenordnung (kurz: AO) definiert. Demnach begeht eine Steuerhinterziehung, wer:

- falsche oder unzureichende Angaben über steuerlich relevante Tatsachen gemacht hat (Beispiel: Ein Handwerker räumt Kunden Rabatte ein, sofern sie auf eine Rechnung verzichten und möchte auf diese Weise seinen zu versteuernden Gewinn vermindern)

- pflichtwidrig keine Angaben über bestimmte steuerlich relevante Tatsachen gemacht hat (Beispiel: Ein Unternehmer gibt seinen gewerbsmäßigen Vertrieb von selbstgefertigten Produkten nicht auf der Steuererklärung an.)

- keine Steuerstempel oder Steuerzeichen verwendet (Beispiel: Zigarettenpackungen werden ohne gültiges Steuerzeichen in den Verkehr gebracht.)

Eine besonders schwere Steuerhinterziehung i.S.d. § 370 Abs. 3 AO liegt vor, wenn der Täter in großem Ausmaß Steuern hinterzieht. Dies ist der Fall, wenn mehr als 50.000 Euro hinterzogen werden (vgl. Urteil BGH, Az.: 1 StR 373/15), wenn Steuern unter Verwendung nachgemachter oder verfälschter Belege hinterzogen wurden oder wenn der Täter als Mitglied einer Bande gehandelt hat.

Von der schweren Steuerhinterziehung ist die sogenannte leichtfertige Steuerverkürzung (§ 378 AO) abzugrenzen. Diese liegt vor, wenn ein Steuerpflichtiger eine der in § 370 Abs. 1 AO definierten Taten leichtfertig – also aufgrund besonderer Nachlässigkeit – begeht.

Strafen bei Steuerhinterziehung

Eine leichtfertige Steuerverkürzung ist eine Ordnungswidrigkeit und wird mit einem Bußgeld geahndet.

Bei einer Steuerhinterziehung handelt es sich jedoch um eine Straftat, welche mit einer Geldstrafe oder einer Freiheitsstrafe von bis zu 5 Jahren bestraft wird. Im Falle einer besonders schweren Steuerhinterziehung kann eine Freiheitsstrafe von bis zu 10 Jahren verhängt werden.

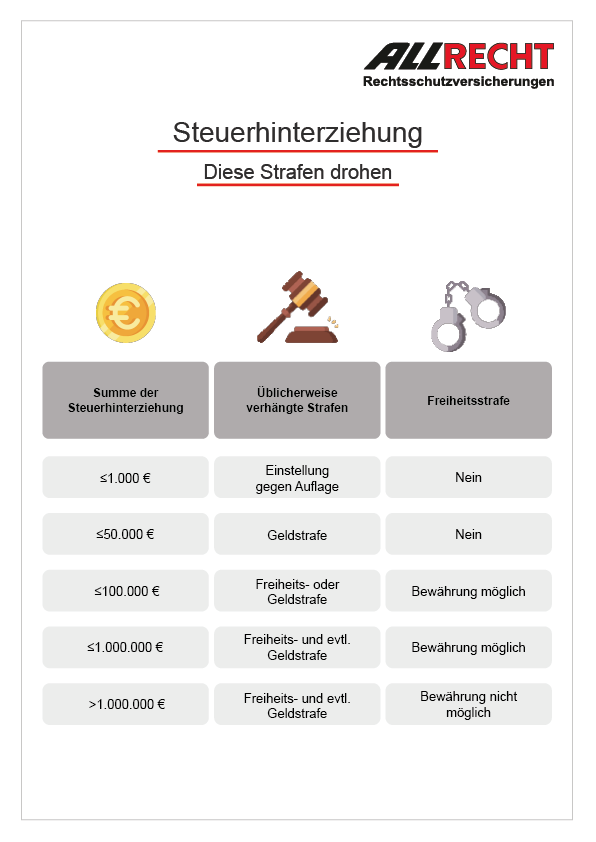

Wie hoch die Strafe im Einzelfall ausfällt, hängt von der Höhe der hinterzogenen Geldsumme ab. Üblicherweise entscheiden deutsche Gerichte anhand der Leitlinien des Bundesgerichtshofes:

Hinterzogene Summe | Strafmaß |

bis 1.000 Euro | Einstellung gegen Auflagen |

bis 50.000 Euro | Geldstrafe |

bis 100.000 Euro | Geld- oder Freiheitsstrafe |

bis 1.000.000 Euro | Freiheitsstrafe, ggf. zusätzlich Geldstrafe |

ab 1.000.000 Euro | Freiheitsstrafe ohne Bewährung |

Wichtig: Ungeachtet der Strafe müssen die hinterzogenen Steuern zurückgezahlt werden. Auf diese werden sogenannte Hinterziehungszinsen i.H.v. 0,5 Prozent pro Monat veranschlagt.

Strafmildernde Gründe bei einer Steuerhinterziehung

Bei der Strafzumessung einer Steuerhinterziehung können zahlreiche Umstände strafmildernd bzw. strafverschärfend wirken.

Strafmildernde Faktoren

- hohes Alter oder Krankheit

- steuerliche Unerfahrenheit/geringer Bildungsstand

- Steuerhinterziehung nicht aufgrund eigener Motive

- geringer Umfang der Steuerhinterziehung im Vergleich zur gezahlten Steuer

- frühes Geständnis

- Nachzahlung der verkürzten Steuern

- aktive Mitarbeit an der Aufklärung der Ordnungswidrigkeit/Straftat

Strafverschärfende Faktoren

- ausreichende Vorkenntnisse und Erfahrungen im Steuerrecht

- gewerbsmäßige Steuerhinterziehung

- Ziel der persönlichen Bereicherung

- Schaffung schwer aufklärbarer Umstände, z.B. durch Gewinnverlagerung ins Ausland

- Hinterziehung von treuhänderisch verwalteten Steuern

- Existenz anpassungsfähiger Systeme für die Steuerhinterziehung

Steuerhinterziehung: Welche Verjährungsfrist gilt?

Gemäß § 78 Abs. 3 Nr. 4 StGB verjährt eine Steuerhinterziehung nach fünf Jahren. Die Verjährungsfrist für eine besonders schwere Steuerhinterziehung liegt gem. § 376 Abs. 1 AO bei zehn Jahren. Die Frist beginnt, sobald die Tat beendet wurde – beispielsweise, weil der Steuerbescheid mit der zu niedrig angesetzten Steuer zugestellt wurde.

Hinweis: Wie lange eine Steuer festgesetzt, aufgehoben oder geändert werden kann, definiert die sogenannte Festsetzungsfrist. Diese beträgt gem. § 169 Abs. 2 S. 2 AO zehn Jahre. Wird also eine Steuerhinterziehung erst nach 7 Jahren entdeckt, ist sie zwar strafrechtlich verjährt, die Finanzbehörde kann jedoch noch Nachzahlungen und Zinsen für die beiden Jahre der Hinterziehung verlangen.

Fehler bei der Steuererklärung: Selbstanzeige bewahrt vor Strafverfolgung

Eine Selbstanzeige beim Finanzamt ist die einzige Möglichkeit, einer Strafverfolgung zu entgehen. Diese kann jedoch nur erfolgen, sofern die Finanzbehörde die Steuerhinterziehung noch nicht entdeckt hat. Dies ist der Fall, wenn:

- dem Täter die Einleitung eines Steuerstrafverfahrens bekannt gegeben wurde

- eine Außenprüfung angeordnet wurde

- die Steuerhinterziehung vom Finanzamt aufgedeckt wurde und dieser Umstand dem Täter mitgeteilt wurde

In den o.g. Fällen kann die Finanzbehörde von einer Strafverfolgung absehen, wenn der Schuldige die ausstehenden Steuern sowie die Hinterziehungszinsen innerhalb einer festgesetzten Frist zahlt.

Alles was Recht ist

Unsere Partnerkanzlei

Der eingestellte Blog-Beitrag wurde von unserer Partnerkanzlei VETO Rechtsanwaltsgesellschaft mbH auf rechtliche Korrektheit überprüft.